文章圖片

文章圖片

不同的職業面臨的風險不同 , 保險公司為降低自身保險風險 , 在意外險投保過程中 , 往往要求投保人告知職業 , 由此將一些高危職業排除在承保范圍外 。

但是 , 有些人在投保時 , 有意或無意告知某低風險職業 , 或投保后職業變更 , 出險后因投保時告知的職業與實際從事職業不符 , 從而導致被拒賠 , 即因職業類別不符被拒賠的情形 。

好慧賠案例分享

今天給大家分享的案例就是一起意外險因職業類別不符拒賠的案例 。

侯女士為父母購買了2份意外險 , 后父母因觸電不幸身亡 , 申請意外險理賠時 , 因職業類別不符遭拒賠 。

通過本案例 , 可以幫助大家了解若因職業類別不符被意外險拒賠時 , 作為消費者如何應對 。

01 案件概覽

保險險種:意外險

出險原因:觸電身亡

拒賠理由:職業類別未如實告知

爭議金額:40萬元

02 案件詳情

侯女士是一名壽險公司的業務員 , 去年6月 , 侯女士在網上為其父母各買了一份意外險 。 投保時 , 為父親侯某勾選的職業為一般工人 , 為母親王某勾選的職業為服務員 。

保險期限一年 , 母親的意外險保額為10萬元 , 父親的意外險保額為30萬元 , 兩份保險的受益人均為侯女士 。

去年8月 , 侯女士的父母不幸在家中身亡 , 經公安部門調查 , 初步確認是觸電死亡 。

候女士申請意外險理賠后 , 被保險公司拒賠 , 拒賠理由是:

被保險人投保時和出險時未如實告知二人職業 , 侯女士的父母職業都應是農民 , 二人并不符合投保條件 , 且侯女士屬于保險公司業務員 , 相較普通大眾 , 對于保險責任范圍更應掌握了解 , 故侯女士的行為屬于故意不履行如實告知義務 , 因此不予賠償 。

候女士和保險公司解釋道 , 父親之前的確在工廠里做工人 , 而母親偶爾在附近商戶打打零工 , 工作內容常是洗碗等清潔工作 , 因此投保時選擇的職業屬實 , 只不過出險時 , 因工廠及附近商戶進入淡季 , 父母均待業在家幫忙帶孫子 。

侯女士表示自己投保時并不知道農民不在1-4類職業范圍內 , 否則自己完全可以去投保別的意外險 。

多次申訴后 , 保險公司依然堅持拒賠結論 。

03 理賠專家觀點:拒賠不合理

好慧賠平臺入駐理賠專家楊偉在了解事件經過后 , 認為:

1. 特別約定條款屬于免責條款

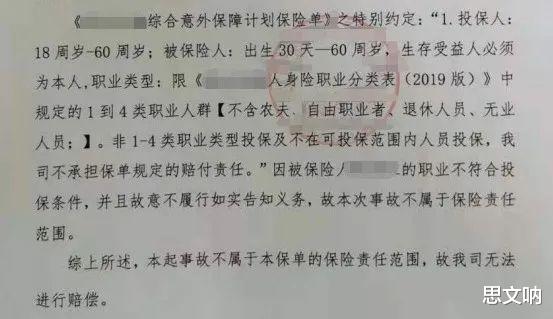

該意外險條款中特別約定第1條(以下簡稱“特別約定第1條”):

非1-4類職業類型投保及不在可投保范圍內人員投保 , 我司不承擔保單規定的賠付責任 。

該條款從字面上直接表達出免責的含義 , 按照《保險法》若干問題的解釋(二)(以下簡稱‘保險法解釋(二)’)第九條的規定 , 應認定為免責條款 。

2. 保險公司未對免責條款盡到提示說明義務

(1)投保過程中

按照保險公司的系統設定 , 投保該份意外險時 , 侯女士既未在投保網頁上主動彈出特別約定第1條 , 也未要求投保人對該條款進行確認 , 還未用顯著標識的文字或圖片對該條款進行展示 。

(2)合同成立后

保險合同成立后 , 保險公司正式簽發電子保單 , 但電子保單未對特別約定第1條以“足以引起投保人注意的文字、字體、符號或者其他明顯標志”進行提示 。

- 俗語|民間諺語說,“家中不栽杏,杏旺人不旺”,有什么道理?

- 保羅·塞尚|塞尚何以被稱為“藝術家中的藝術家”?

- |“不是冤家不聚頭”,賈母這句話,是暗示寶玉黛玉有夫妻緣分嗎?

- |家中這三樣“老物件”值錢了?價格已上漲,你家有嗎?

- 家族|“家中有三象,神鬼不敢撞”啥意思?是哪“三象”讓家庭興旺

- 孩子|【云說家風·父親/母親篇】夫妻幸福的秘訣:與孩子同學

- 請叫我總監|八字事業婚姻:生活壓力大,工作何時升職?夫妻常吵怎么才能改善

- 老人|大娘稱家中有枚大銅錢,還叫來販子鑒定,販子傻眼:白送都不要

- 吉利|俗語“宅子現四喜,家中出能人”,四喜具體指什么?你覺得可信嗎

- 隔離|盤點明星夫妻隔離現狀,鄭愷釣魚苗苗搶菜,辰亦儒隔離妻子到處玩